我国中小企业融资困境的现状、成因与破解路径探析

中小企业作为我国国民经济的重要组成部分,在促进经济增长、增加就业、推动创新和维护社会稳定等方面发挥着不可替代的作用。长期以来,“融资难、融资贵”问题始终是制约中小企业发展的核心瓶颈之一。深入剖析这一困境,探寻有效破解之道,对于激发市场主体活力、推动经济高质量发展具有重要意义。

一、 中小企业融资困境的主要表现

当前,我国中小企业融资困境呈现出多维度的复杂特征:

- 融资渠道狭窄:中小企业融资过度依赖以银行为主的间接融资渠道。股权融资门槛高,债券市场(如发行中小企业集合债、私募债)虽有所发展,但规模有限,覆盖面窄。风险投资、天使投资等权益性资本多集中于高科技、高成长性企业,对大量传统行业的中小企业支持不足。

- 信贷获取困难:银行等传统金融机构出于风险控制和成本收益考虑,普遍存在“重大轻小”的信贷偏好。中小企业往往因缺乏足值抵押物(如房产、土地)、规范透明的财务信息以及稳定的信用记录,难以满足银行的信贷审批要求,导致贷款申请获批率低。

- 融资成本高昂:即使获得贷款,中小企业通常需要支付比大型企业更高的利率,并承担评估费、担保费、公证费等各类附加费用。民间借贷成为许多中小企业在紧急情况下的无奈选择,但其利率水平更高,进一步加重了企业负担。

- 融资期限错配:银行提供的流动资金贷款多以短期为主,而中小企业对资金的需求往往具有中长期性,特别是用于技术改造、设备升级和扩大再生产等方面。这种“短贷长用”现象容易导致企业资金链紧张,甚至引发风险。

二、 困境形成的深层原因剖析

中小企业融资难题是多重因素交织作用的结果:

- 企业自身层面:部分中小企业治理结构不完善,经营管理不规范,财务制度不健全,信息不透明,抗风险能力较弱。这加剧了金融机构与企业之间的信息不对称,使得金融机构难以准确评估其信用风险和还款能力。

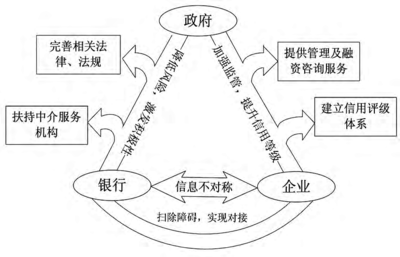

- 金融体系层面:我国金融体系结构仍以大型商业银行为主导,其服务模式、风控标准与中小企业的特点匹配度不高。专门服务中小企业的中小银行、社区银行等发展相对不足。多层次资本市场尚不完善,适合中小企业的直接融资工具和场所有限。

- 信用环境层面:覆盖全社会的征信体系仍在建设中,中小企业信用信息分散且共享机制不健全。专业的信用评级机构对中小企业的服务不足,导致其市场信用难以被有效识别和定价。

- 政策与担保体系层面:虽然各级政府出台了一系列支持政策,但部分政策落地效果有待加强,政策的协同性和精准性可以进一步提升。政策性融资担保体系的作用尚未充分发挥,商业性担保机构则因风险高而收费高昂,担保能力有限。

三、 破解中小企业融资困境的路径思考

缓解中小企业融资难题需要企业、金融机构、政府与社会多方协同,综合施策:

- 练好内功,提升企业融资能力:中小企业应主动规范公司治理,健全财务制度,提高信息透明度,加强诚信建设。聚焦主业,提升核心竞争力与盈利能力,这是获得融资支持的基石。

- 深化金融供给侧结构性改革:鼓励和引导银行业金融机构设立普惠金融事业部、小微支行等专营机构,开发符合中小企业“短、小、频、急”需求的信贷产品。大力发展民营银行、社区银行、村镇银行等地方法人金融机构。稳步发展多层次资本市场,拓宽新三板、区域股权市场功能,完善创业投资、天使投资退出机制。

- 强化金融科技赋能:利用大数据、云计算、人工智能等技术,推动“银税互动”、“信易贷”等模式,深度挖掘替代性数据,缓解信息不对称。发展供应链金融,依托核心企业信用为上下游中小企业提供融资服务。

- 健全政策支持与风险分担体系:政府应加强财政、货币、产业政策的协调配合,通过贷款贴息、风险补偿、奖励补助等方式,引导更多金融资源流向中小企业。做大做强政府性融资担保体系,降低担保费率,扩大覆盖面。持续完善社会信用体系,依法打击逃废债行为,优化区域金融生态。

结语

化解中小企业融资困境是一项长期而系统的工程,不可能一蹴而就。必须坚持市场化、法治化原则,充分发挥市场在资源配置中的决定性作用,同时更好发挥政府作用,持续深化改革,优化环境,构建一个覆盖面广、差异化、高效率的金融服务体系。唯有如此,才能切实为中小企业注入金融活水,助力其在构建新发展格局中发挥更大作用。

如若转载,请注明出处:http://www.hnxydb.com/product/270.html

更新时间:2025-12-04 16:02:00