破局之道 青海省中小企业融资困境的深度思考与路径探索

青海省地处青藏高原,生态地位重要但经济基础相对薄弱,中小企业作为推动地区经济发展、促进就业、激发市场活力的关键力量,其健康发展至关重要。“融资难、融资贵”问题,如同高原上的“缺氧”现象,长期制约着青海省中小企业的成长与壮大。对这一问题的深入思考与破解,是激活青海省经济内生动力、实现区域协调与高质量发展的迫切课题。

一、青海省中小企业融资困境的成因剖析

青海省中小企业的融资难题,是宏观经济环境、地域特性、企业自身及金融体系等多重因素交织作用的结果。

1. 地域经济与产业结构限制: 青海省经济总量较小,产业结构以资源型和传统产业为主,新兴产业和高科技企业占比不高。这使得多数中小企业资产结构偏重固定资产(如厂房、设备),轻资产、高附加值的科创型企业较少,而传统抵押物在偏远地区的估值和流通性受限,难以满足传统金融机构的风控要求。

2. 金融供给体系尚不健全: 省内金融机构以国有大型商业银行和地方法人银行为主,其信贷审批权限、风险偏好和业务流程往往更倾向于大型企业或政府项目。专门服务于中小企业的社区银行、科技支行、小微金融组织等发展相对不足。资本市场直接融资渠道(如主板、创业板、新三板)对青海企业的吸引力与可及性较低。

3. 企业自身“短板”突出: 部分中小企业治理结构不完善、财务制度不规范、信息透明度低,导致银企之间存在严重的信息不对称。部分企业缺乏清晰的长期发展战略和核心竞争力,抗风险能力较弱,难以达到银行的信贷准入标准。

4. 信用担保体系支撑乏力: 虽然已建立政策性融资担保机构,但其资本金规模、风险分担机制和覆盖范围有限,难以有效撬动大量信贷资源流向中小企业。市场化担保机构发展缓慢,且收费较高,增加了企业融资成本。

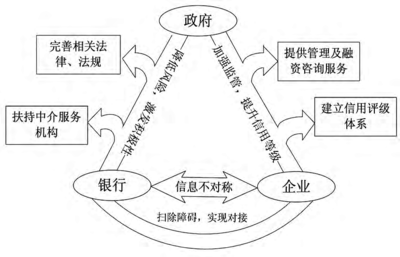

5. 金融生态环境有待优化: 社会信用体系建设仍在完善中,部分地区的信用信息共享平台应用不充分。对金融机构服务小微企业的激励与风险补偿机制,以及针对中小企业的融资辅导、培育体系,均有待加强。

二、破解青海省中小企业融资难题的对策建议

解决青海省中小企业融资问题,需要政府、金融机构、企业和社会多方协同,形成系统性、差异化的解决方案。

1. 强化政策引导与精准扶持:

* 差异化货币政策: 争取并利用好国家对西部地区、民族地区的差别化准备金率、再贷款、再贴现等政策工具,引导更多低成本资金注入青海实体经济。

- 财政风险补偿与奖励: 省级财政可设立或扩充中小企业信贷风险补偿基金,对银行发放的中小企业贷款损失给予一定比例补偿。对服务中小企业成效显著的金融机构给予奖励。

- 产业政策与融资对接: 结合青海省“四地”建设(世界级盐湖产业基地、国家清洁能源产业高地、国际生态旅游目的地、绿色有机农畜产品输出地),建立重点扶持中小企业名录,组织专项银企对接活动。

2. 深化金融供给侧结构性改革:

* 推动金融机构下沉与服务创新: 鼓励和支持大型银行设立普惠金融事业部或专营机构,下放审批权限。大力发展地方法人银行,鼓励其深耕本地市场。支持设立科技支行、文旅金融专营机构等特色网点。

- 创新信贷产品与模式: 大力推广基于应收账款、存货、知识产权、碳排放权、收费权等的动产和权利质押融资。在生态旅游、特色农牧业等领域,探索“景区收益权质押”、“活体牲畜抵押”、“草地经营权抵押”等特色金融产品。利用大数据技术,发展线上信用贷款。

- 拓宽直接融资渠道: 加强对省内中小企业股份制改造和规范化运营的辅导,培育符合条件的优质企业上市或在新三板、区域性股权市场(青海股权交易中心)挂牌融资。积极发展创业投资和股权投资。

3. 健全融资担保与信用体系:

* 做强政府性融资担保体系: 通过增资扩股、整合资源,壮大省级融资担保集团实力。建立完善“政银担”风险分担机制,降低担保费率,简化流程。

- 推进社会信用体系建设: 完善全省统一的信用信息共享平台,整合市场监管、税务、司法、社保、水电等涉企信息,为金融机构提供更全面的企业“信用画像”。深入开展“信易贷”工作,让信用良好的中小企业更容易获得贷款。

4. 提升中小企业自身融资能力:

* 引导企业规范发展: 通过培训、咨询等方式,帮助企业建立现代企业制度,规范财务管理,提高信息透明度。鼓励企业聚焦主业,培育核心技术,打造品牌,提升市场竞争力和盈利水平。

- 加强企业家金融素养: 定期组织融资知识培训,帮助企业了解各类融资工具和渠道,学会与金融机构有效沟通,制定合理的融资计划。

三、展望与结语

青海省中小企业融资问题的解决,非一日之功,而是一项需要长期努力、持续创新的系统工程。它既是金融问题,也是发展问题;既是市场行为,也需要政府有为。关键在于构建一个“愿贷、敢贷、能贷、会贷”的长效机制,营造一个“企业健康成长、金融有效供给、信用坚实可靠、政策精准滴灌”的良性生态。

随着数字技术的广泛应用、绿色金融体系的构建以及区域协调发展战略的深入实施,青海省中小企业融资环境有望得到显著改善。通过多方合力,定能破解融资坚冰,让青海省中小企业的活力在广袤的高原上竞相迸发,为谱写全面建设社会主义现代化国家的青海篇章注入源源不断的金融活水与市场动力。

如若转载,请注明出处:http://www.hnxydb.com/product/268.html

更新时间:2025-12-04 17:05:30